現在位置: 杉並区公式ホームページ > くらし・手続き > 保険・年金 > 介護保険 > 介護サービス利用料と軽減制度等について > 介護サービスを利用した場合の自己負担

印刷

ここから本文です。

ページID : 1970

更新日 : 2025年2月13日

介護サービスを利用した場合の自己負担

目次

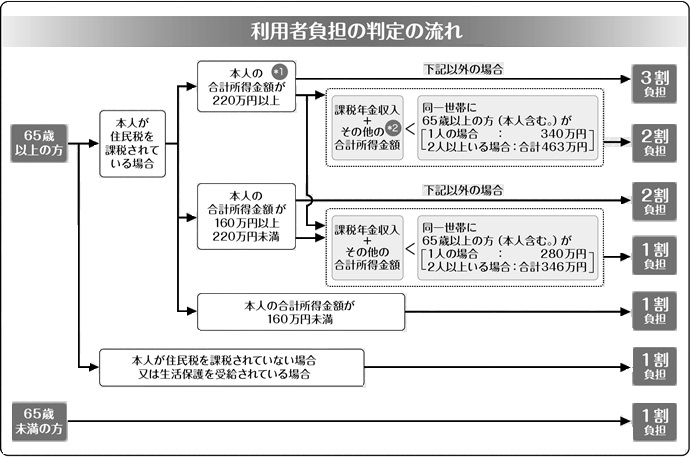

介護サービスを利用するときの利用者負担は、所得等に応じて介護サービス費用の「1割」、「2割」、「3割」のいずれかをご負担いただく必要があります。

毎年7月中に、要介護(支援)の認定がある方には、8月1日から翌年7月31日まで有効の介護保険負担割合証を交付します。利用者負担の割合が記載されていますので確認して下さい。介護保険負担割合証は介護サービスを利用するときに必要です。

利用者負担の割合の判定の流れは、下図をご覧ください。

(注意)

- 「合計所得金額」とは、収入から公的年金等控除や給与所得控除、必要経費を控除した後で、基礎控除や人的控除・医療費控除等の控除をする前の所得金額です。令和3年8月以降は、合計所得金額に給与所得又は公的年金等に係る雑所得が含まれている場合には、当該給与所得の金額及び公的年金等所得の合計額から10万円を控除します(控除後の金額が0円を下回る場合は、0円とみなします)。また、繰越損失がある場合は繰越控除前の金額です(合計所得金額がー(マイナス)の場合は0円とみなします)。なお、平成30年8月以降は、税法上の合計所得金額から「土地・建物の長期譲渡所得及び短期譲渡所得に係る特別控除を控除した金額」を用いています。

- 「その他の合計所得金額」とは、「合計所得金額」から年金収入に係る所得を控除した金額です。令和3年8月以降は、その他の合計所得金額に給与所得が含まれている場合には、当該給与所得から(給与所得と年金所得の双方を有する方に対する所得金額調整控除の適用を受けている方は、所得金額調整控除適用前の金額から)10万円を控除します(控除後の金額が0円を下回る場合は0円とみなします)。

- 「課税年金収入」とは、国民年金・厚生年金・共済年金などの課税対象となる種類の年金収入のことです。障害年金・遺族年金・老齢福祉年金などは含まれません。

通所介護や短期入所サービス、施設サービス等を利用するときの自己負担

介護保険サービスを利用するときには、所得等に応じてサービス費用の「1割」「2割」「3割」のいずれかを利用者の方にご負担いただく必要があります。

通所介護等のサービスを利用した場合

介護サービス費用(サービス費用の1割から3割)+食費+日常生活費(介護保険外)

短期入所生活介護・短期入所療養介護等のサービスを利用した場合

介護サービス費用(サービス費用の1割から3割)+食費+滞在費+日常生活費(介護保険外)

施設サービスを利用した場合

介護サービス費用(サービス費用の1割から3割)+食費+居住費+日常生活費(介護保険外)

介護保険サービスにおける医療費控除の取り扱い

介護保険サービス利用の自己負担分は、利用したサービスの種類により所得税や住民税の医療費控除が受けられる場合があります。サービス事業者より発行される領収証には、医療費控除の対象となる金額が記載されていますのでご確認ください。また詳細については以下のリンク先でご確認ください。

お問い合わせ先

ここまでが本文です。