現在位置: 杉並区公式ホームページ > くらし・手続き > 税金 > 自治体への寄附(ふるさと納税)の税額控除について

印刷

ここから本文です。

ページID : 2067

更新日 : 2023年12月27日

自治体への寄附(ふるさと納税)の税額控除について

目次

ふるさと納税制度の見直し(令和元年6月以後の寄附から)

ふるさと納税の健全な発展に向けて制度が見直され、令和元年6月1日以後にふるさと納税(特例控除)の対象となる地方団体は、総務大臣が指定することとなりました。

指定基準は以下のとおりです。

- 寄附金の募集を適正に実施する団体

- 返礼品を送付する場合、返礼割合が3割以下の地場産品とする団体

ふるさと納税に係る指定制度及び総務大臣の指定の内容等については、ふるさと納税ポータルサイトをご覧ください。

なお、現在、杉並区はふるさと納税の対象団体に指定されています。

寄附金税額控除に係る限度額の計算について

杉並区ではふるさと納税など寄附金税額控除を適用するための限度額の試算は行っておりません。

以下の総務省のホームページ等でご確認ください。

住民税の寄附金税額控除の額

寄附金税額控除(ふるさと納税)の計算例

- 給与収入600万円のみで、家族は夫婦と子供1人(16歳)

- A県へ60,000円を寄附(ふるさと納税)した場合

寄附金控除適用前の住民税と所得税の計算

| 給与収入 |

6,000,000円 |

|---|---|

| 給与所得控除後の額 a(総所得金額等) |

4,360,000円 |

| 社会保険料(注) |

700,000円 |

|---|---|

| 配偶者 |

330,000円 |

| 扶養(16歳) |

330,000円 |

| 基礎 |

430,000円 |

| 所得控除合計 b |

1,790,000円 |

| 社会保険料(注) |

700,000円 |

|---|---|

| 配偶者 |

380,000円 |

| 扶養(16歳) |

380,000円 |

| 基礎 |

480,000円 |

| 所得控除合計 y |

1,940,000円 |

(注)社会保険料控除の額は、各人ごとに異なります。

| 給与所得控除後の額 a |

4,360,000円 |

|---|---|

| 住民税の所得控除額合計 b |

1,790,000円 |

| 住民税の課税所得金額(a-b)c |

2,570,000円 |

| 税率 d |

10パーセント |

| 課税所得金額×税率(c×d)e |

257,000円 |

| 調整控除額 f |

2,500円 |

| 寄附金控除適用前の所得割額(e-f) |

254,500円 |

| 給与所得控除後の額 a |

4,360,000円 |

|---|---|

| 所得税の所得控除額合計 y |

1,940,000円 |

| 所得税の課税所得金額(a-y) |

2,420,000円 |

|

所得税の課税所得金額 |

税率 |

速算控除額 |

|---|---|---|

| 195万円以下 |

5パーセント |

0円 |

| 195万円超 330万円以下 |

10パーセント |

97,500円 |

| 330万円超 695万円以下 |

20パーセント |

427,500円 |

| 695万円超 900万円以下 |

23パーセント |

636,000円 |

| 900万円超 1,800万円以下 |

33パーセント |

1,536,000円 |

| 1,800万円超 4,000万円以下 |

40パーセント |

2,796,000円 |

| 4,000万円超 |

45パーセント |

4,796,000円 |

この場合の限界税率(注)は、10パーセント(195万円超330万円以下)になります。

(注)限界税率とは、寄附を行った方に適用される所得税の最高税率をいいます。山林・退職・分離課税分がある場合は、限界税率が異なります。

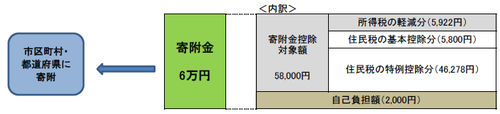

寄附金税額控除の金額

- 所得税の限界税率:10パーセント

- 住民税所得割額:254,500円

|

区分 |

寄附金控除額 |

寄附金控除額の計算方法 |

|---|---|---|

| 1.所得税の軽減分 |

5,922円 |

所得税の寄附金控除対象額(注1)×所得税の限界税率×1.021(注2) |

| 2.住民税の基本控除分 |

5,800円 |

住民税の寄附金控除対象額(注3)×10パーセント |

|

3.住民税の特例控除分(注4) |

46,278円 |

住民税の寄附金控除対象額(注1)×表1に掲げる割合 |

注1:所得税の寄附金控除適用下限額は2千円なので、控除対象額は5万8千円(6万円-2千円)です。

注2:平成26年度から令和20年度については、復興特別所得税を加算した率です。

注3:住民税の寄附金控除適用下限額は2千円です。控除対象額は5万8千円(6万円-2千円)と130万6千円(総所得金額等の30パーセント-2千円)のうちいずれか低い方の金額を控除します。

注4:調整控除後の所得割額の2割が限度です。

|

住民税の課税総所得金額-人的控除差調整額 |

割合 |

|---|---|

|

195万円以下 |

84.895% |

|

195万円超 330万円以下 |

79.79% |

|

330万円超 695万円以下 |

69.58% |

|

695万円超 900万円以下 |

66.517% |

|

900万円超 1,800万円以下 |

56.307% |

|

1,800万円超 4.000万円以下 |

49.16% |

|

4.000万円超 |

44.055% |

人的控除差額調整額とは、所得税と住民税の人的控除額(基礎控除額など)の差額の合計額をいいます。

控除対象限度額

控除対象となる寄附金(注5)の限度額は、総所得金額等(注6)の30パーセントです。

注5:都道府県・市町村に対する寄附金以外の寄附金との合計額

注6:総所得金額等とは、会社員の場合、給与収入から給与所得控除額を控除した金額、年金受給者の場合、年金収入から公的年金等控除額を控除した金額をいいます。

個人住民税の寄附金税額控除を受けるための手続き(確定申告等)

個人住民税の寄附金税額控除を受けるためには、寄附を行った方が、都道府県・区市町村が発行する領収書(原本)を添付して、確定申告又は寄附を行った年の翌年の1月1日現在の住所地である区市町村に住民税の申告を行う必要があります。

寄附を行った年分の所得税の確定申告を行う方は、個人住民税の申告は不要です。

ワンストップ特例制度について

控除を受ける場合は、確定申告を行う必要がありましたが、給与所得者等が、確定申告をしないで、寄附金控除を受けられる特例制度が創設されました。

ワンストップ特例制度の利用には、一定の条件がございます。寄附していただいた方にご案内しています。

ワンストップ特例制度の概要は、総務省ふるさと納税ポータルサイトをご覧ください。

なお、ワンストップ特例制度を利用すると、確定申告をした場合に所得税から控除される税額が、住民税から控除されます。

【お問い合わせ先】

課税課 電話:03-3312-2111(代表)

所得税、法人税の寄付金の控除等について

お問い合わせ先

杉並税務署

〒166-8501 成田東4丁目15番8号

電話:03-3313-1131

荻窪税務署

〒167-8506 荻窪5丁目15番13号

電話:03-3392-1111

関連情報

お問い合わせ先

区民生活部課税課

〒166-8570 東京都杉並区阿佐谷南1丁目15番1号

電話番号:03-3312-2111(代表)

ファクス番号:03-5307-0696

ここまでが本文です。